BDO: Masz ponad 75 hektarów? 15 marca mija ważny termin

Kto ma obowiązek uzyskania wpisu i prowadzenia ewidencji odpadów, a kto jest z niego zwolniony? Jakie konsekwencje grożą za niewypełnienie obowiązku BDO? Gdzie się zarejestrować? KIedy mija termin rocznego sprawozdania?

Kto ma obowiązek uzyskania wpisu i prowadzenia ewidencji odpadów, a kto jest z niego zwolniony? Jakie konsekwencje grożą za niewypełnienie obowiązku BDO? Gdzie się zarejestrować? KIedy mija termin rocznego sprawozdania?

W dniu 24 stycznia 2018 r. został uruchomiony przez Ministerstwo Środowiska elektroniczny Rejestr-BDO, który stanowi pierwszy moduł Bazy danych o produktach i opakowaniach oraz o gospodarce odpadami (BDO). 1 stycznia 2020 r., zgodnie z przepisami ustawy z dnia 14 grudnia 2012 r. o odpadach, zostały uruchomione dwa kolejne moduły umożliwiające prowadzenie ewidencji odpadów i składanie sprawozdań z zakresu produktów i odpadów wyłącznie w formie elektronicznej.

Jakie zmiany w ustawie o odpadach

Kto odbierze opakowania i odpady plastikowe z produkcji rolniczej?

Kto jest zwolniony z obowiązku prowadzenia BDO

Wskazane w przepisach podmioty muszą zatem uzyskać stosowny wpis do Rejestru-BDO, natomiast podmioty, które zostały już zarejestrowane, powinny aktywować konta (zalogować się do Rejestru-BDO). Niedopełnienie ustawowego obowiązku uzyskania wpisu do Rejestru-BDO oraz brak aktywacji konta, może spowodować poważne ograniczenia w prowadzeniu działalności w zakresie gospodarowania odpadami.

Obowiązkowi rejestracji w Bazie BDO podlegają wszystkie podmioty wymienione w art. 50 ust. 1 oraz art. 51 ust. 1 ustawy o odpadach. W art. 50 ustawy o odpadach wymienia się szereg rodzajów działalności, które podlegają wpisowi do Rejestru BDO na wniosek. Wskazani w ustawie przedsiębiorcy muszą sami złożyć wniosek o wpis do Rejestru, który prowadzi marszałek województwa, właściwy ze względu na miejsce zamieszkania lub siedzibę podmiotu.

Problemowa BDO. Którzy rolnicy mają obowiązek rejestracji w bazie o odpadach

Obowiązkiem wpisu do Rejestru-BDO objęte są nie tylko podmioty, które wytwarzają odpady oraz prowadzą ewidencję tych odpadów, ale również wprowadzający na terytorium kraju produkty w opakowaniach, opony, oleje smarowe, pojazdy, baterie lub akumulatory, sprzęt elektryczny i elektroniczny, producenci, importerzy i wewnątrzwspólnotowi nabywcy opakowań. Dotyczy to również jednoosobowych działalności gospodarczych oraz większych gospodarstw rolnych.

Poniżej lista przykładowych podmiotów, które w wyniku prowadzenia swojej działalności są zobowiązane do uzyskania wpisu do Rejestru-BDO:

Próbował przewieźć do kraju całkowicie spalony ciągnik

Ministerstwo środowiska: BDO rusza zgodnie z planem

Wszystko co należy wiedzieć o bazie danych odpadowych (BDO)

Baza Danych Odpadowych obowiązkowa również dla rolników

Rolniku pozbądź się odpadów, wesprzyj złożenie wniosku i zyskaj

Koniec problemów z folią rolniczą

Za działanie niezgodne z przepisami podmiotom zobowiązanym do uzyskania wpisu do Rejestru BDO grożą następujące sankcje karne:

Obowiązkowi uiszczenia opłaty rejestrowej i rocznej podlegają wyłącznie przedsiębiorcy:

Opłaty rocznej nie uiszcza się w roku, w którym została uiszczona opłata rejestrowa. Opłaty rejestrowej nie uiszcza przedsiębiorca wpisany do krajowego systemu ekozarządzania i audytu (EMAS).

Opłata rejestrowa/roczna wynosi: 100 zł dla mikroprzedsiębiorców i 300 zł dla pozostałych przedsiębiorców. W przypadku prowadzenia przez przedsiębiorcę działalności w więcej niż jednym zakresie, przedsiębiorca ten uiszcza jedną opłatę rejestrową, najwyższą. Zgodnie z ustawą o swobodzie działalności gospodarczej za mikroprzedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym z dwóch ostatnich lat obrotowych:

Opłatę roczną należy uiścić na konto urzędu marszałkowskiego właściwego dla siedziby firmy lub miejsca zamieszania do końca lutego za dany rok. Opłaty rocznej nie uiszcza się w roku, w którym została uiszczona opłata rejestrowa. Numery kont znajdują się na stronach internetowych właściwych urzędów. Nieuiszczenie wymaganej opłaty rejestrowej skutkuje odmową wpisu do rejestru.

Rolnik posiadający gospodarstwo do 75 ha jest zwolniony z obowiązku wpisu do rejestru wytwórców odpadów, o ile nie podlega wpisowi do rejestru z urzędu (na podstawie art. 51 ust. 1 ustawy z dnia 14 grudnia 2012 r. o odpadach). W związku z powyższym podmioty te są zwolnione również z obowiązku prowadzenia ewidencji odpadów i sprawozdawczości w tym zakresie.

Natomiast rolnik posiadający powyżej 75 ha ziemi nie jest z tego obowiązku zwolniony i na wszystkich gospodarstwach rolnych powyżej 75 ha spoczywa obowiązek uzyskania wpisu do Rejestru-BDO, prowadzenia ewidencji odpadów oraz składania corocznego sprawozdania. Rolnicy podlegający pod wpis BDO i wytwarzający odpady w ramach działalności rolniczej będą zobowiązani do prowadzenia ewidencji tych odpadów w systemie BDO. Trzeba więc zadbać o uzyskanie wpisu do Rejestru-BDO oraz aktywację konta.

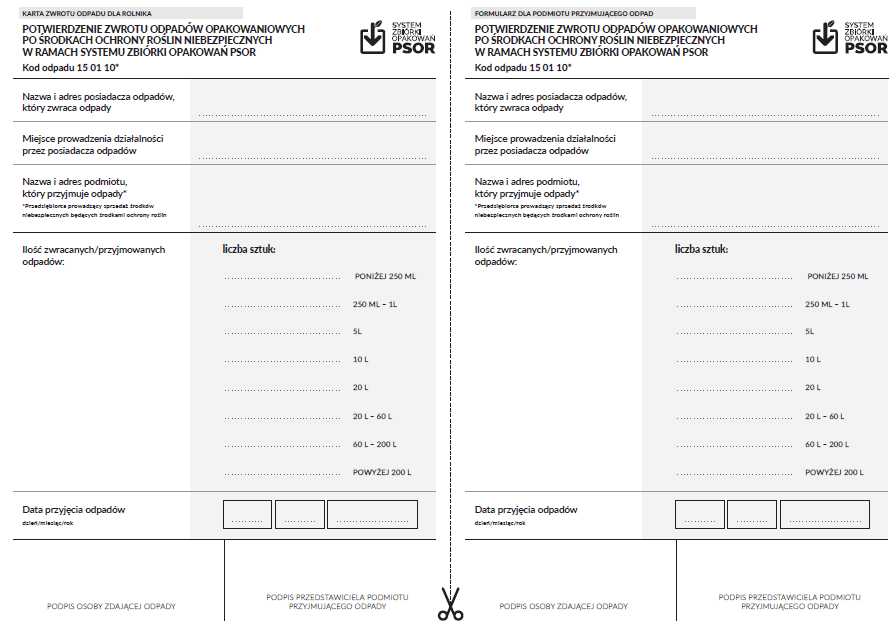

WYJĄTEK! Rolnicy, którzy podlegają obowiązkowi wpisu do BDO przekazując opakowania po środkach ochrony roślin do sklepu nie zakładają Karty Przekazania Odpadu na ten punkt. Sklep jest nieprofesjonalnym zbierającym, więc nie ma takiego obowiązku.

Konieczne jest jednak założenie Karty Ewidencji Odpadów na kod 150110*, uzupełnienie zapisów o wytworzeniu i przekazaniu odpadów do nieprofesjonalnego zbierającego.

Rolnik może poprosić pracownika punktu sprzedaży, który przyjmuje opakowania o wypełnienie uproszczonego formularza zwrotu opakowań, który udokumentuje oddanie opakowań na wypadek kontroli. Będzie stanowiło to potwierdzenie zapisów w Karcie Ewidencji Odpadów.

Jeśli rolnik wytwarza inne odpady lub firma odpadowa odbiera bezpośrednio z gospodarstwa powyższe odpady opakowaniowe, to jest on zobowiązany do prowadzenia na bieżąco ewidencji odpadów zgodnie z katalogiem odpadów określonym w przepisach wydanych na podstawie art. 4 ust. 3. Odpowiednie formularze dostępne są tu: https://www.gov.pl/web/klimat/ewidencja-i-sprawozdawczosc.

Na stronie internetowej Ministerstwa Środowiska: www.bdo.mos.gov.pl znajdują się szczegółowe informacje na temat obowiązku rejestracji, szkoleń, instrukcje obsługi BDO oraz filmy instruktażowe. Można również sprawdzić, czy jest się zobowiązanym do uzyskania wpisu do Rejestru-BDO, wypełniając specjalną ankietę (dostępna pod adresem: https://bdo.mos.gov.pl/home/obowiazek_rejestracji/ ).

(rpf) jp

{kind=link}

Zaloguj się lub załóż konto, Twoja nazwa zostanie automatycznie przypisana do komentarza.